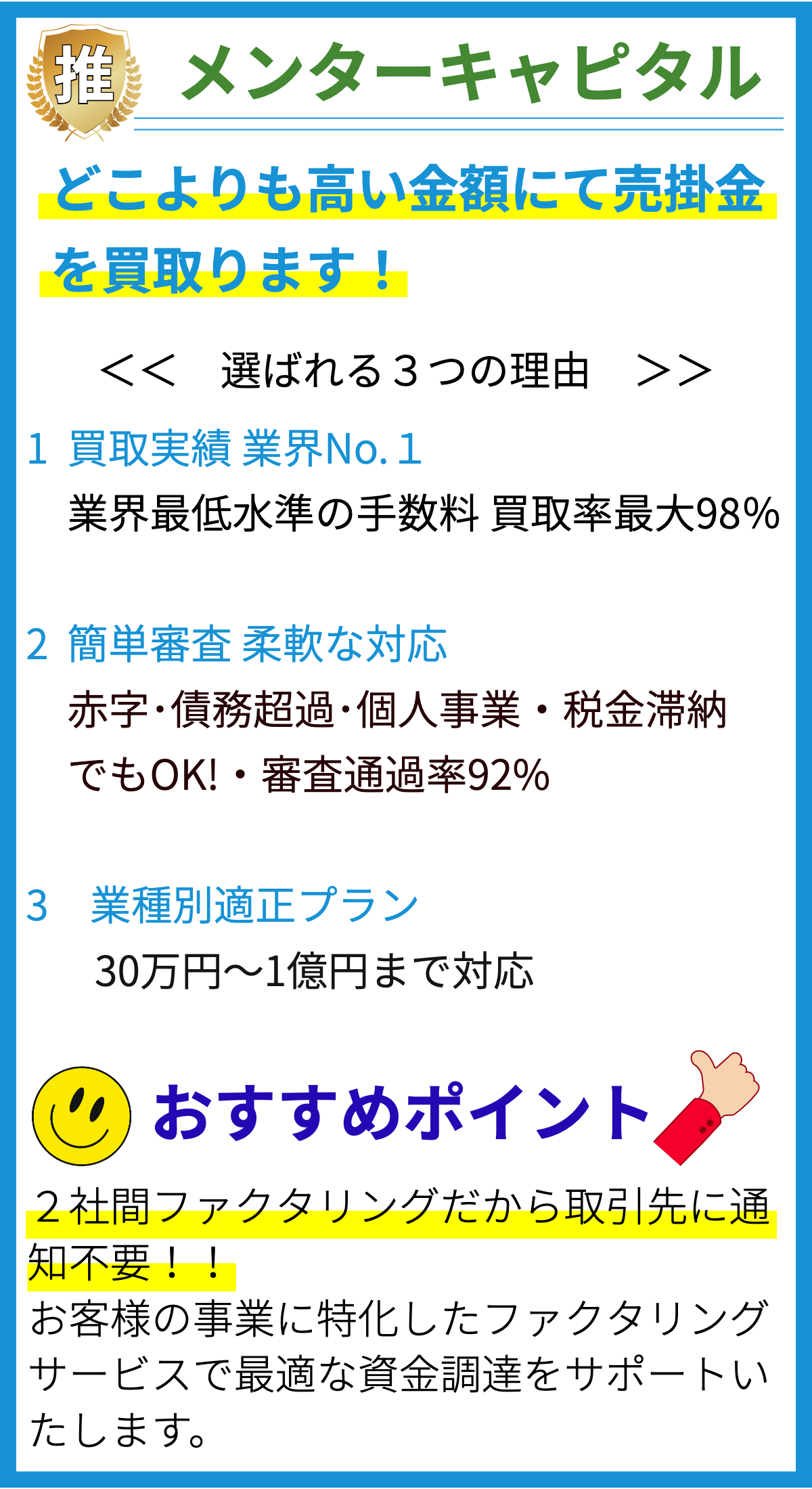

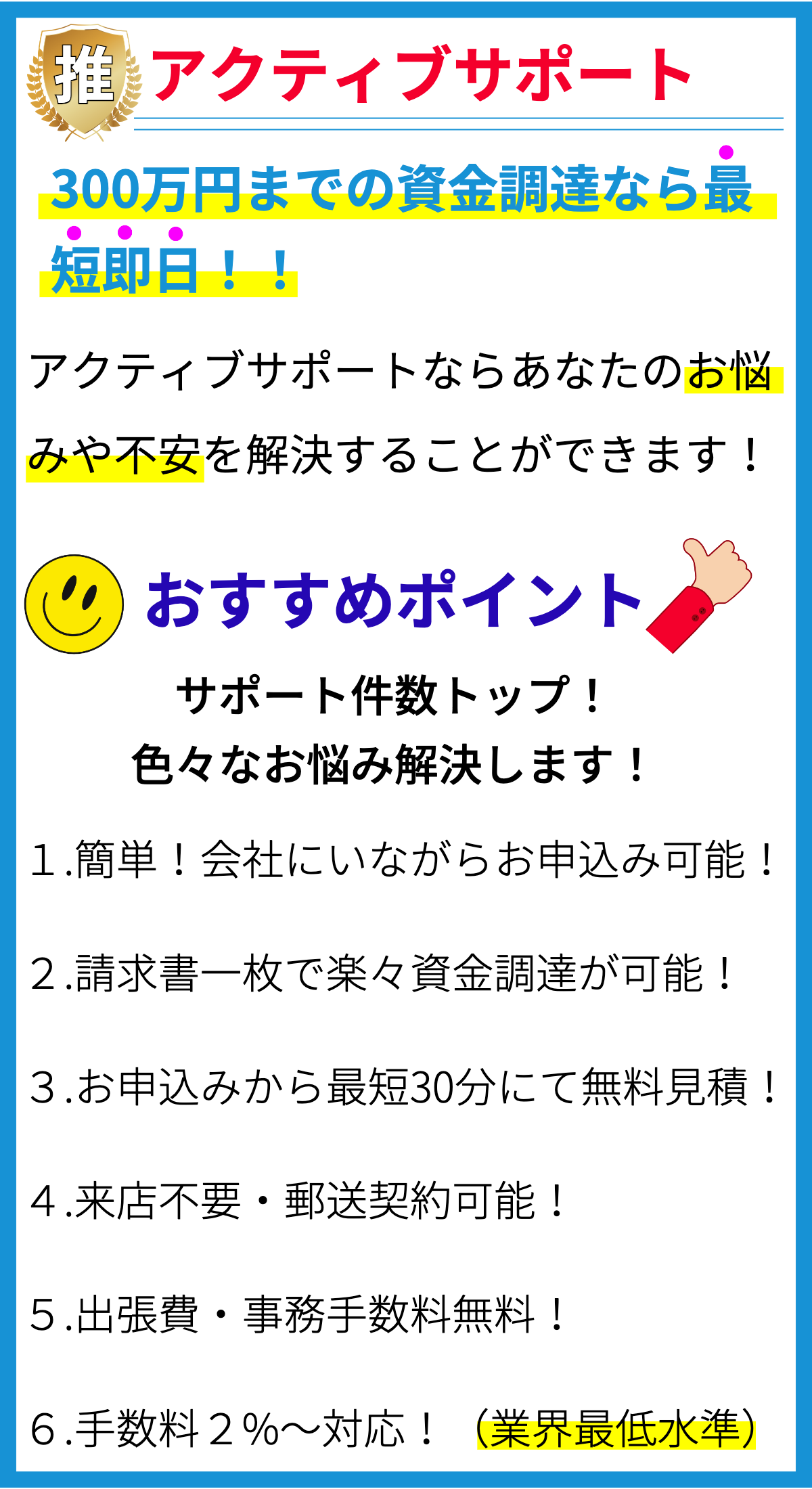

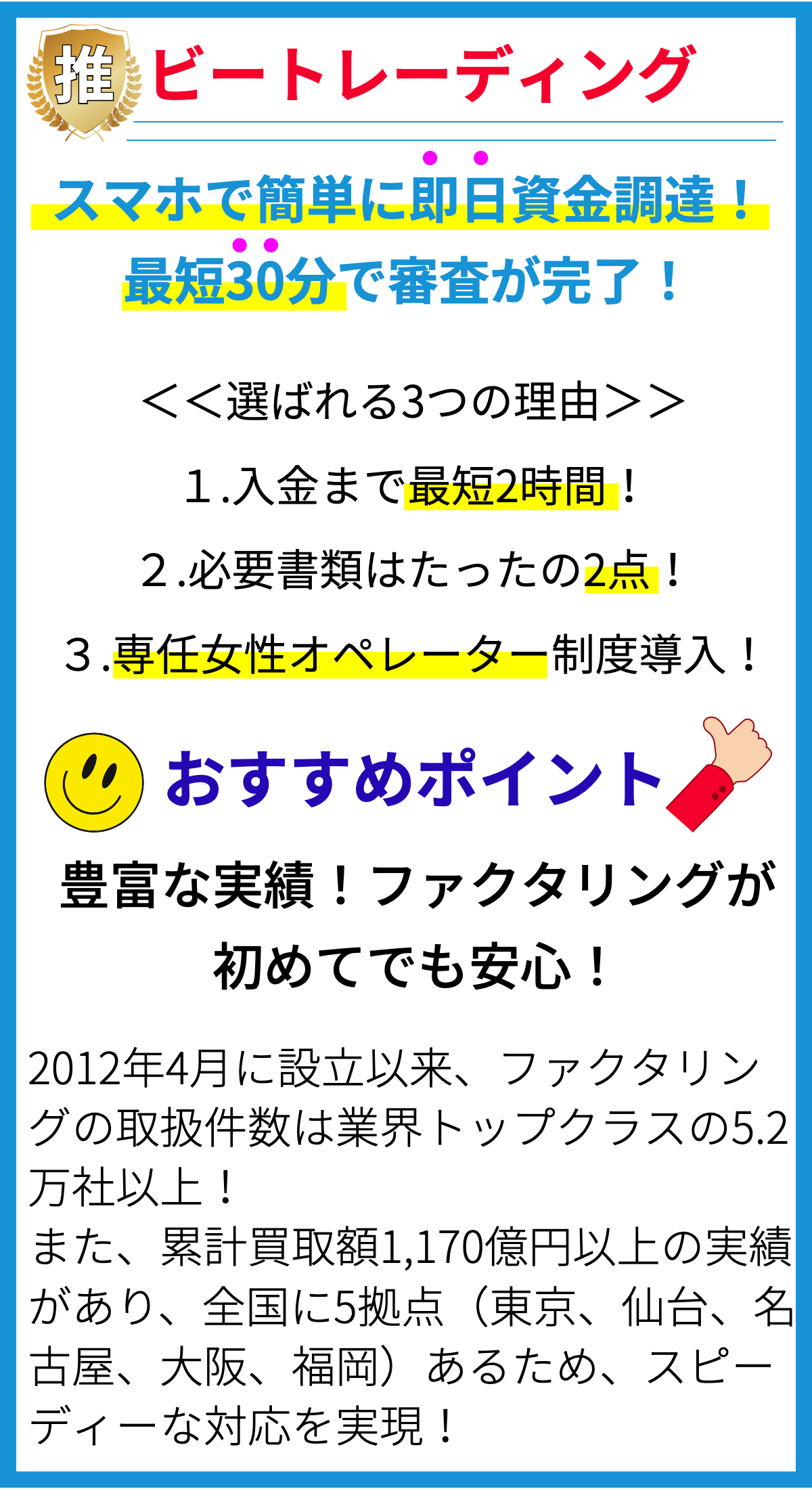

【PR】

【PR】

【PR】

ファクタリングとは

ファクタリングは、企業が売掛金を現金化するための手法です。通常、企業は商品やサービスを提供し、顧客に請求書を送り、支払いを待つ必要があります。しかし、支払いを待つことによって資金が繰り返し差し迫ることがあります。このような場合、ファクタリング会社に請求書を売却することで、即座に現金を得ることができます。ファクタリングの仕組み

- 企業は請求書をファクタリング会社に売却する。

- ファクタリング会社は請求書の一定割合(通常は請求金額の80〜90%)を即座に企業に支払う。

- 顧客から支払いがあれば、その金額から手数料や手数料を差し引いて、残りを企業に支払う。

- 顧客からの支払いがない場合、ファクタリング会社は請求書の回収を行い、そのリスクを負う。

ファクタリングの利点

- 即座に資金を調達できるため、キャッシュフローを改善できる。

- 与信リスクをファクタリング会社が負うため、企業は売掛金の回収リスクを軽減できる。

- 売掛金の回収業務をファクタリング会社が行うため、企業はその手間を省くことができる。

ファクタリングの注意点

- 手数料や手数料がかかるため、利用コストを考慮する必要がある。

- 顧客への信用を損なう可能性があるため、慎重な選択が必要。

- ファクタリングが継続的な資金調達手段として適しているわけではない。

資金調達としてのファクタリングの適用範囲

ファクタリングは特定の業種や状況によって適しています。例えば、売掛金の回収期間が長い業種や、急な資金ニーズがある場合に有効です。しかし、毎月安定した収益が得られる企業や、与信リスクが高い業種では、ファクタリングが不適切な場合があります。企業は自社の状況やニーズに応じて、ファクタリングを資金調達手段として適切かどうかを検討する必要があります。ファクタリングの種類

- リソースファクタリング:売掛金の一部を売却する形式。

- ノンリコースファクタリング:顧客の支払いが遅延や不払いの場合でも、ファクタリング会社がリスクを負わない形式。

- リサイクルファクタリング:回収された売掛金を再度ファクタリングする形式。